发布时间:2022-06-14 14:56:49 人气:

九州体育在线江苏鱼跃医疗设备股份有限公司于1998年10月22日成立,2008年4月18日在深圳证券交易所上市交易,中文简称鱼跃医疗,股票代码002223,办公地址:江苏省丹阳市开发区百胜路 1 号。公司目前拥有“鱼跃yuwell”、“洁芙柔”、“华佗Hwato”、 “金钟JZ”、“安尔碘”、“普美康PRIMEDIC”、“六六视觉”等几大主要品牌。

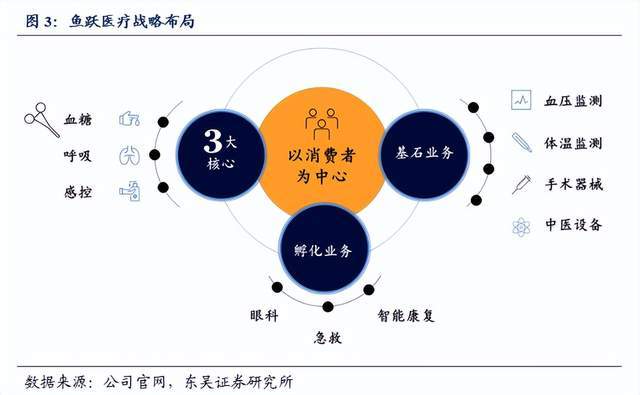

公司产品主要集中在呼吸供氧、血压血糖、消毒感控、医疗急救、手术器械、中医器械、眼科器械、康复护理、隐形眼镜及提供医院消毒感染控制解决方案等领域。遵循“创新重塑医疗器械”的战略,公司以消费者为核心,在持续发展血压监测、体温监测、中医设备、手术器械等基石业务的基础上,重点聚焦呼吸与制氧、血糖及POCT、消毒感控三大核心赛道不断拓展,并对急救、眼科、智能康复等高潜力业务进行积极孵化。

1、鱼跃品牌 鱼跃品牌主要用于制氧机、电子血压计、呼吸机、血糖仪及试纸、红外体温计等医疗器械产品;

2、洁芙柔、安尔碘 “洁芙柔”、“安尔碘”是国内医院感染和控制领域的第一品牌,“洁芙柔”已是手消感控的代名词,“安尔碘”更是成为国内医疗行业皮肤消毒剂的标注术语之一。

3、华佗 “华佗”品牌主要用于针灸针等中医器械,华佗品牌历史悠久,2011年被商务部认定为“中华老字号”,是中医药领域的首个ISO标准,也是我国起草的唯一医疗器械产品ISO国际标准。

4、金钟 “金钟”品牌,主要用于医用手术器械产品,“金钟”品牌具有80多年的悠久历史,是“上海市著名商标”,在国内手术器械领域具有较高的知名度和影响力

5、普美康PRIMEDIC “普美康PRIMEDIC”所属德国子公司Metrax GmbH,Primedic在医疗急救领域拥有40余年的经验,旗下AED(自动体外除颤器)与心脏除颤监护产品在全球医疗急救行业具备较高的知名度。

6、六六视觉 六六牌眼科器械、六六牌眼科显微镜连续多年被认定为江苏名牌产品,六六牌眼科显微镜曾获中国名牌称号。

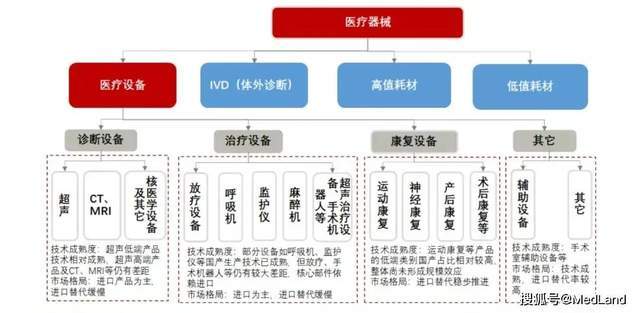

医疗设备是医疗器械领域市场规模最大的细分赛道,从产品结构看,医疗设备主要分为诊断设备、治疗设备、康复设备等,各细分赛道技术成熟度及进口替代情况存在较大差异。其中,诊断设备的超声检测仪,治疗设备的呼吸机、监护仪等技术较为成熟,国产产品市场占比较高。其他如手术室辅助设备,包括消毒灭菌设备、制冷设备等,国产化率也处于较高水平。但中高端诊疗设备类依旧主要是进口产品,如光学仪器、彩超、X射线断层检查仪、植入类产品等。美国、德国、日本是我医疗设备进口的主要来源国。医疗设备已成为现代医疗的一个重要领域。医疗的发展在很大程度上取决于仪器的发展,九州体育在线甚至在医疗行业发展中,其突破瓶颈也起到了决定性的作用。

医疗设备根据使用场景不同,可分为医用医疗设备和家用医疗设备。其中家用医疗设备主要是指在家庭使用的医疗器械,从日常的体温计、仪到慢性病检测的血压计、血糖仪都属于家用医疗设备的范畴。医用医疗设备即为在医院使用的医疗设备,其在专业上、精确度上比同类家用设备要高很多,主要可分为诊断设备类、治疗设备类、辅助设备类。医疗设备不断提高医学科学技术水平的基本条件,也是现代化程度的重要标志。

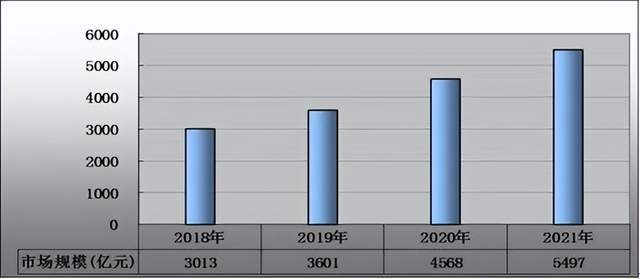

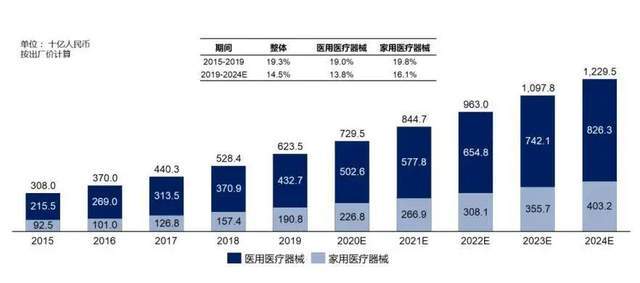

2020年在疫情之下,国内外抗击疫情的一线工作对于医疗设备的需求量也是巨大的,2020年医疗设备的需求大幅上升,2020年医疗设备的市场规模达到4598亿元,未来医疗设备行业持续增长,2021年医疗设备的销售规模将达到5497亿元,同比增长20.34%,中国已然成为了全球医疗设备市场规模增长最快的国家。

根据中研研究院出版的《2022-2025年中国医疗设备行业发展分析及深度调研报告》统计分析显示:

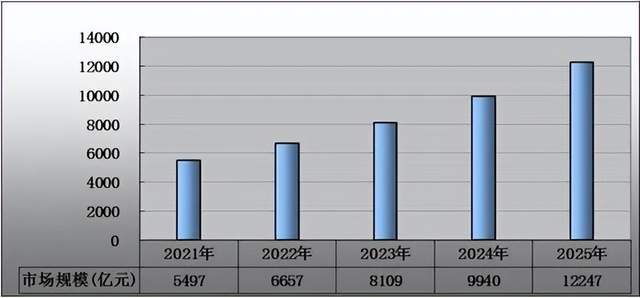

随着老龄化趋势和病患的增加,近些年医疗机构诊疗人数以及住院人数快速增加,庞大的就诊及住院治疗患者基数为医疗设备的发展带来了极大的市场空间,2021年医疗设备行业市场规模为5497亿元,预测2025年医疗设备行业市场规模增长到12247亿元,同比增长23.21%。

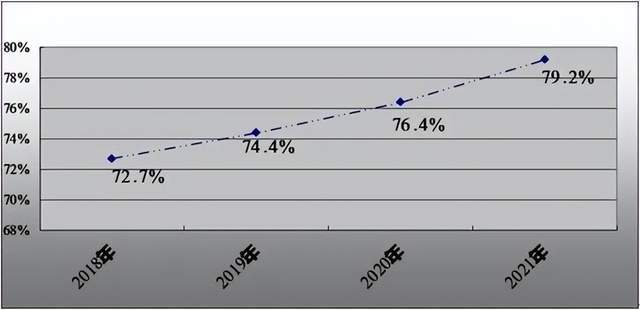

随着医疗技术发展、全民健康理念提升以及人民对于医疗设备需求的增加,家庭中使用医疗设备已经越来越普遍。在人口老龄化加速,国人消费能力提升和健康意识加强,行业政策大力支持以及自主研发技术水平提高等多因素的驱动下,我国医疗设备市场规模持续高速增长,预计2021年医疗设备行业的市场饱和度达到79.2%,未来将会进一步提升。

随着经济水平的不断发展,人民的健康意识也不断强化的情况下,中国医疗器械市场迎来了巨大的发展机遇,以迈瑞医疗、威高股份等领先企业为代表,它们在高端医疗器械的研发方面投入了大量的人力物力,在向创造高附加值发展的同时也逐渐地奠定了自身在中国医疗器械行业的地位。

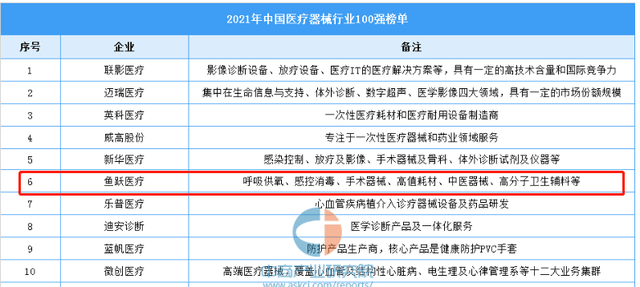

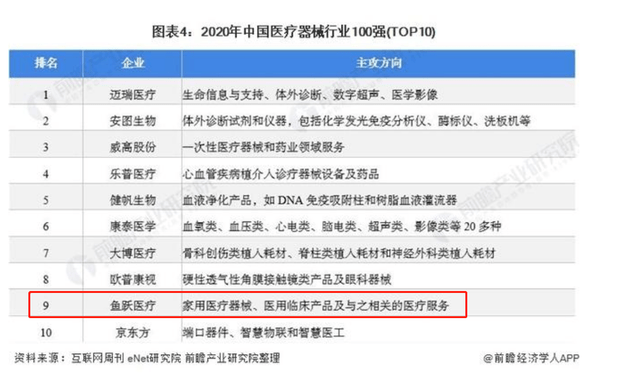

2021年,国内医疗器械行业100强中,鱼跃医疗排名第6位,比2020年的排名第9前进了3位,证明公司的竞争力在逐渐增强。

2020年中国家用无创呼吸机国内销售额统计,排名前五分别为:飞利浦伟康(28.4%)、瑞思迈(26.6%)、怡和嘉业(15.6%)、鱼跃医疗(7.3%)和律维施泰因(5.5%)。以2020年中国家用无创呼吸机出口销售额统计,排名前三分别为:怡和嘉业(40.5%)、鱼跃医疗(35.9%)和融昕医疗(19.2%)。

公司目前拥有“鱼跃yuwell”、“洁芙柔”、“华佗Hwato”、“金钟JZ”、“安尔碘”、“普美康PRIMEDIC”、“六六视觉”等几大主要品牌。“鱼跃”品牌深入人心, “洁芙柔”已是手消感控的代名词,院内外品牌知名度拔群,“安尔碘”更是成为国内医疗行业皮肤消毒剂的标注术语之一。“华佗”品牌2011年被商务部认定为“中华老字号”,也系我国起草的唯一医疗器械产品ISO国际标准。“金钟”品牌具有80多年的悠久历史,是“上海市著名商标”, “Primedic普美康”所属德国子公司Metrax GmbH在医疗急救领域拥有40余年的经验,旗下AED(自动体外除颤器)与心脏除颤监护产品在全球医疗急救行业具备较高的知名度。“六六”商标连续多年被认定江苏省著名商标与苏州市知名商标,具有较高的知名度。

四月五月带大家布局天保基建(000965)和浙江建投(002761)都实现了翻倍目标,前段时间提醒大家的中通客车(000957)和宝塔实业(000595)也是吃了一波小肉,其他的就不在这里列举了,这足以证明笔者的实力。

第一、该股在上一轮牛市走出了十倍的大空间;第二、目前超跌90%以上,底部震荡洗盘四年时间;第三、筹码目前也是底部单峰密集的形态;第四、符合当下热点,又背靠国资委背景雄厚,政策扶持;第五、国家队高控盘布局深远,目前业绩呈现爆发;第六、近期成交量翻倍量,股价在不断地尝试突破2年周期的底部平台,有望启动,现在就是最佳的布局时机。

该股属于军工低位低价潜力新星,目前符合中期模型,下个交易日就是建仓的最佳时机,为了不打乱主力的控盘节奏,就不在这里分享了,莱龚(这)-.縂呺(里):理投财眼,发“机会”就出来了。

另外,在同花顺行业分类--医疗设备 (共28家)行业排名中,载止 2022-03-31鱼跃医疗净利润和总资产均排名第三,因此,公司具有较强的品牌护城河。

从简历中可以看出,董事长吴群、副总经理超帅、景国民、毛坚强、荆伟,董事郑洪喆、陈建加入公司十年以上,九州体育在线忠诚度较我高,一直在公司任管理工作,行业经验较丰富,有利于公司未来的发展。

公司实际控制人是吴光明和吴群父子俩,总持股比例为42.58%,最终控制人是吴光明,持股比例33.15%,股权相对合理,股权风险较小。

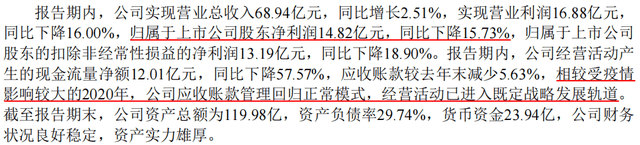

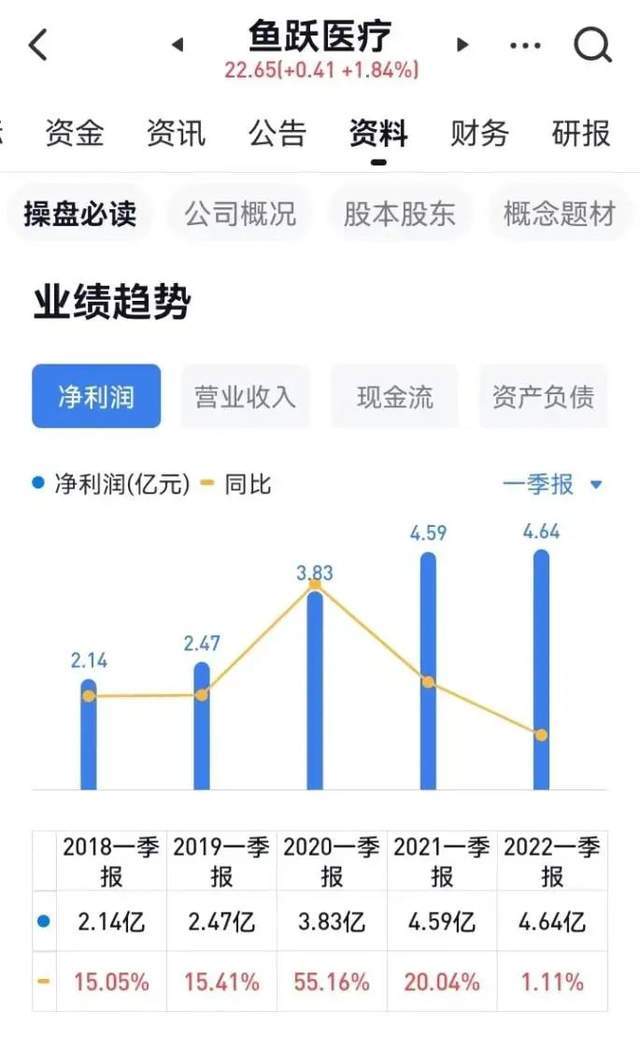

最近5年鱼跃医疗ROE收益率在11%-24%之间, 2017年-2020年处于正增长状态,而2020年增长率达到133.74%是因为受役情关系,2021年归母净利润增长率为负值,年报说明相较于2020年公司应收账款管理回归正常模式。

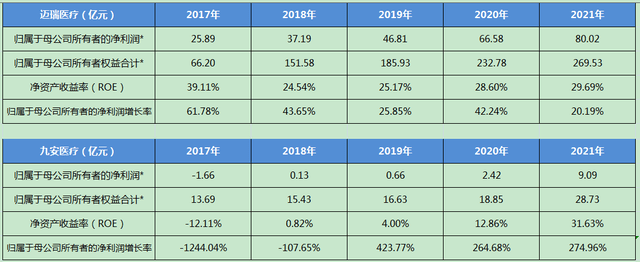

迈瑞医疗ROE均大于25%,归母净利润增长率稳定,非常优秀,九安医疗ROE最近2年收益较好,三家相比,鱼跃医疗最近五年的ROE收益排行第二

最近5年鱼跃医疗ROE收益率在11%-24%之间, 2017年-2020年处于正增长状态,而2020年增长率达到133.74%是因为受役情关系,2021年归母净利润增长率为负值,年报说明相较于2020年公司应收账款管理回归正常模式。

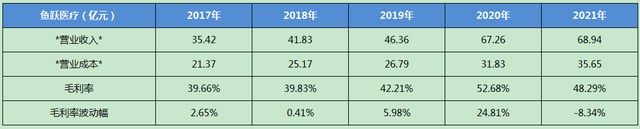

最近5年鱼跃医疗毛利率基本均在40%以上,且波动幅度较小,说明公司产品竞争力相对还是比较强的。

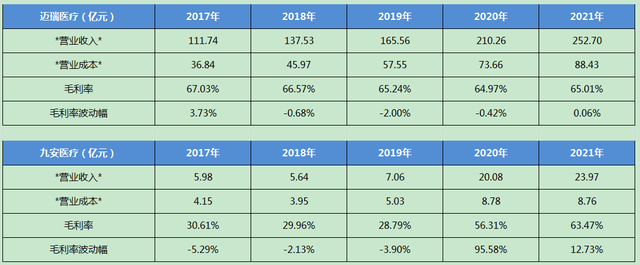

最近5年迈瑞医疗毛利率均大于65%,波幅较小;九安医疗毛利率均大于28%,但波幅较大;对比之下迈瑞医疗的产品竞争力最强,鱼跃医疗产品竞争力比九安医疗强一些。

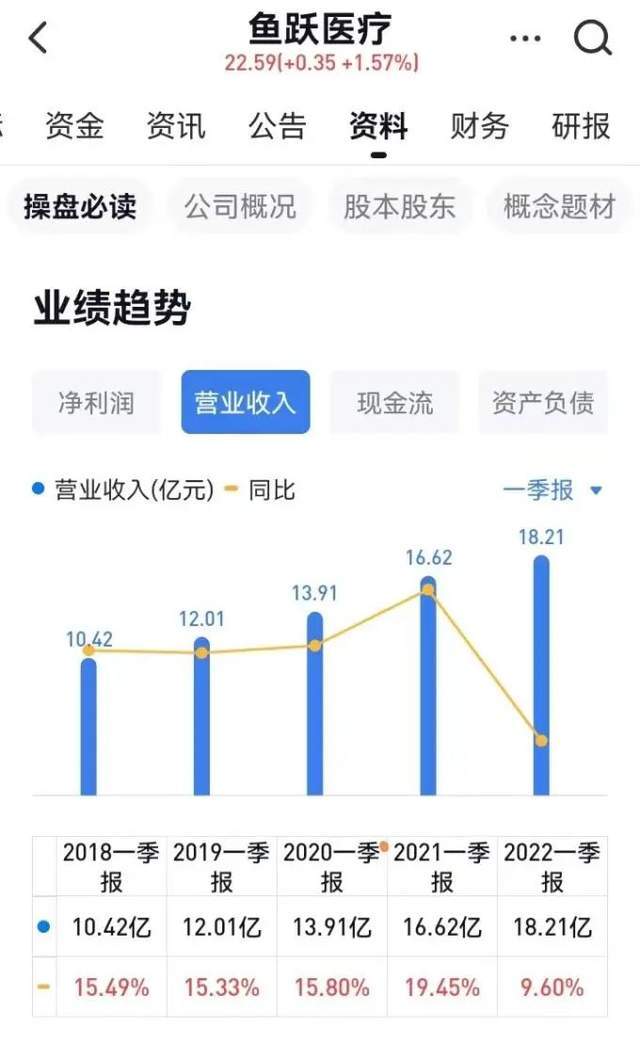

鱼跃医疗营业总收入在同行中排名第四,最近5年营业复合增速为18.1%,2020年的快速增长据年报透露是因为疫情期间家用板块主要产品增速较快。

最近5年鱼跃医疗经营活动产生的现金流量净额均大于0,说明公司造血能力比较强,其中2017、2019、2021三年出现负增长,原因参见以下截图。

最近5年迈瑞医疗和九安医疗费用率占毛利率的比例基本都在40%以上,说明医疗设备行业的费用率与毛利率的比例较高是行业的共性。

查询鱼跃医疗2022年一季度报,营业收入和净利润同比均在增长,说明公司发展良好,不断在成长之中。

优势:鱼跃医疗在同行业中总资产排名第三,营业收入排名第四,净利润排名第三。公司属于轻资产型企业,现金充足无偿债风险,专注于主业,没有暴雷风险,对股东比较慷慨,公司处于扩张之中。

劣势:公司成本管控能力有待加强,净利润现金含量相对较低,近一年出现归母净利润增速下滑,商誉和长期借款均占总资产比例较高,需持续关注公司未来的发展。

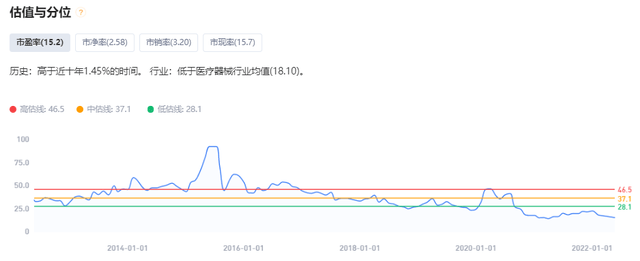

芝士财富查询公司目前市盈率15.2低于近10年98.55%历史市盈率,低于行业市盈率均值18.1。

公司2017年归母净利润5.13亿,2021年归母净利润13.19亿,过去5年归母净利润复合增速为26.63%。

在新冠疫情催化、GDP增长、社会消费水平提高、人口老龄化加快、城镇化以及消费结构升级等多因素的驱动下,国内医疗器械未来成长空间巨大。

随着行业法规的日趋完善,监管趋严,对企业的研发、制造、资金能力提出了高要求,市场竞争将进一步加剧,最终将一批产品和品牌以市场化方式淘汰出局。另一方面,国家政策明确了将重点扶持国内大型医疗器械龙头企业,并从产业、财政、税收、融资、行政审批等各方面给予政策优惠,支持行业整合。国内医疗器械产业并购需求旺盛,行业也将迎来巨子时代。

移动互联网塑造了全新的社会生活形态,‘互联网+’行动计划不断助力企业发展,互联网对于医药行业的影响已进入到新的阶段,医药电商的消费人群不断扩大。多元渠道、多元产品、多元服务、多元模式已将医药电商企业的触角延伸至整个医药产业链,成为推动医药电商乃至医药全产业链发展的力量。

国家政策支持与优化、医改不断深入、人口老龄化不断凸显、消费能力和健康意识提升,促使我国医疗器械行业尤其是国内医疗器械龙头企业进入了黄金发展时期。

国内医疗器械市场格局的不断变化引发竞争挑战,随着公司综合竞争能力的增强,在中国医疗器械中高端市场中,外资企业占据着绝对优势,与之正面竞争已成必然;与此同时,在“医改”的背景下,跨国公司为巩固和扩张其在中国医疗器械市场的份额,正积极通过与中国企业合作、本地化研发等手段向中低端市场渗透。公司将持续加强研发、管理、营销体系建设,不断提高公司市场竞争能力。

成本和费用不断上涨对公司管理控制带来压力劳动力成本、材料成本等营业成本不断上涨是未来发展的趋势,而新品的研发、营销体系建设,医院临床拓展,品牌推广与强化等都需要大量资金支撑。公司将通过资源与人员的优化配置及精益化管理、精准化与平台化销售加大管控并提高资源利用效率,同时充分利用自身产品优势、规模优势、品牌优势和技术优势来化解这一风险。

公司快速发展带来的管理风险公司正处于快速发展期,通过内生性增长与外延式扩张是公司“做专做强”的发展路径。随着公司经营规模不断扩大,公司需要与时俱进的管理思路,引入高级管理人员,这增加了公司运营管理难度与风险;而通过兼并收购实现公司快速扩张更对公司整合能力提出更高的挑战。

并购标的运营不达预期带来的商誉减值风险通过外延式扩张进行产业整合是国内医疗器械企业未来发展的必经之路。自上市以来,公司通过收购兼并将业务范围不断扩大,公司的盈利能力和市场竞争力因此持续快速提升。九州体育在线截至本报告期末,公司的商誉为11.13亿元,占公司资产总额比重为9.28%,经管理层测试,报告期末不存在减值现象。但如果未来被收购的公司企业经营状况恶化或因各种因素被注销,则可能出现计提商誉减值的风险。返回搜狐,查看更多