发布时间:2022-06-25 14:18:54 人气:

九州体育在线常州是我国康复器械发展的高地之一,常州康复辅具产品品类占全球1/5 ,年销售超100亿。仅仅常州一个市,就拥有医疗器械康复辅具生产企业400多家。

但是在常州,没有一家上市的康复器具公司。反观国外,康复器械领域不仅拥有Invacare Corporation(英维康集团)、Medline Industries、Dynatronics这样的跨国公司,而且还出现了一批例如Ekso Bionics、Rewalk亮眼新兴的科技公司。

总的来看,我国的康复设备行业呈现小、散、乱的特点。在巨大的市场缺口面前,国内也涌现了一批专注于智能康复设备研发生产的企业,产品范围囊括顶尖的外骨骼机器人及创新性的智能康复设备。

从无到有,智能康复设备行业走过的时间并不长,但其发展之路也并非一帆风顺。经过实践试错,工程师们发现临床最需要的产品或许并不是由最强的算法、芯片、传感器、电机组装好的产品。当重新审视国内康复科发展的现实后,大家开始认识到,解决临床需求和问题才是刚需。

2019年,从融资情况来看,智能康复设备领域融资比起2018年来看,康复设备融资次数和金额都产生了下降。

比起前几年,智能康复设备市场出现行业并购、多笔融资,2019资本市场对于智能康复设备显得更加冷静和谨慎。

从行业头部企业来看,2019年多家企业都开始完善上肢康复机器人产品。而此前较火热的外骨骼机器人则是迎来审批后的导入期,在2019年未有太大变化

对于临床来说,现阶段真正能够满足临床治疗的康复器械还比较少,2019年行业内推出的智能康复设备主要是有几大特点,包括结合特定场景、数据化、更多地减少临床治疗师工作量。比起前两年的新品层出,2019年康复设备产品更多是将原有的产品设想不断地与临床需求结合。

康复机器人的门槛相对较低,康复市场需求明确,短期有快速增长的可能性,其中的难题在于对产品矩阵和渠道要求高;零散的行业难以满足供应链的需求,行业需依靠政策推动发展。

此外,康复机器人单个产品市场空间有限,需要丰富的产品线;且康复机器人通常无耗材,目前还缺少可持续性的盈利模式。

同时,在2019年,我们发现由于康复机器人门槛较低,康复市场需求明确,智能康复设备市场中也出现了更多的低技术壁垒产品。例如智能站立助行机器人,同以往的出行轮椅相比,助行机器人通过机械设计让患者可以做到自主出行,让患者重拾生活信心。

在市场渠道上,这类产品的主要是通过残联销售,对于企业来说,只要产品过关获得残联认可,同样可以取得立足之地。此外,在2019年,许多智能康复产品还在通过抖音、快手等覆盖大量群体的短视频社交媒体平台进行推广,取得了不错的效果。

复盘智能康复设备的发展,我们不得不把视线放回到整个康复领域乃至是医疗健康大环境。目前,医院市场依然是智能康复设备的主要市场,因为C端市场目前还很不成熟。

在C端市场,使用群体和消费群体并不重合,买单方是健康人,使用方式陪护人、治疗者和患者。智能康复设备国内发展还处于早期,市场比较混乱,如果买单方需要购买专业的康复设备,他同样需要咨询医生,所以C端的市场教育依然要依靠医生渠道。

但是我们也能看到某些产品正在通过全新的营销方式向C端渗透。例如,许多助行机器人通过抖音渠道进行宣传。

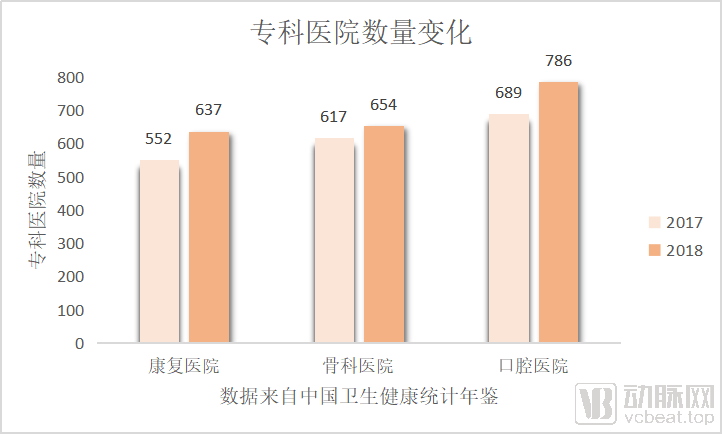

而对于康复医院发展来说,如今是前所未有的跃进时代。从数据上看,2017年我国的康复医院数量是552家,2018年,这个数字上升至637家,其中城市434家,农村203家,增长率为15.3%。

对比来看,2018年骨科医院654家,2017年为617家,增长率为5%。康复医院增长率甚至超过口腔医院增长率,口腔医院2017年到2018年的增长率为14%。足可见康复医院的增长态势。

一直以来,鼓励康复行业发展的政策持续推进,最早在2011年,卫生部办公厅就发布《卫生部建立完善康复医疗服务体系试点工作方案 》;2015年,国务院发文鼓励社会力量兴办医养结合机构;2016年,康复综合评定等20项医疗康复项目纳入基本医疗保险支付范围。2018年,卫健委明确一大批二级医院将面临转型,二级医院转型成康复医院、老年护理医院。

动脉网汇总了2019年康复领域的有关政策,从表中我们可以看到2019年有更多的细节性、规范性政策出台,政策正在引导康复行业形成可落地的标准化操作,与社区、养老机构、医院等不同实际场景结合,制定康复工作制度和加速各病种标准化诊疗流程。

除此以外,在地方政府政策中,四川、山东、江苏、湖南、海南、江西、内蒙古等地都出台了康复辅助器具产业实施规划,加快康复辅助器具产业发展。

2019年,医疗行业的关键词离不开医保控费、DRGs。作为医疗中最大的支付方,支付的变动将推动整个行业的变革。

幂方资本医药健康基金董事总经理苏仲和告诉动脉网:“这个阶段,正是我们国家支付体系变革的时期。因为医保压力较大,它会把病人在治疗阶段的费用进行控制。

无论采取什么调控,最后都会导致那些急性期、重症期的患者形成分化,缩短病人的平均住院期。以前医院可能让患者无限期地住在医院。而通过支付方式的改革,将客观上区隔了患者的急性期和康复期。”

其实,支付方式促进患者分流到康复医院早在30年前的美国就上演过一次。从数据上看,美国1985-1995年期间康复病床数量翻了一番,康复费用复合增速达到20%。

增长驱动力主要来源于1982年确立的DRGs为标准的预付制度,该制度对急性期康复限定治疗费用总额,缩短治疗周期。此举促进了患者对急性后康复治疗需求猛增,九州体育在线九州体育在线使得康复专科医院得到迅猛发展。

傅利叶智能CEO顾捷说道:“我们能够在一线感受到一个明显的趋势就是康复正在逐渐下沉。完整的康复网络中,康复功能不应该是顶尖医院的独门绝技,它的二级网络应该包括妇幼康或者说适宜的人民医院、中医院;最后是下沉到基层,包括社区卫生服务站、社区医院、养老院等机构。”

顾捷也指出,基层康复医疗的最大痛点在于康复科室面对的患者种类复杂,横跨多科室,需要在基层构建康复的服务能力,提供好的康复技术。

动脉网曾了解到,在美国,医保可负担90%以上的医疗、康复、养老费用,剩下10%中,一大半通过商业保险支付,到康复机构完成治疗,患者的自费额度只占5%。1982年,美国医保对急性期康复支付采用DRGs分组的预付款制度,对于一些诊断明确、治疗方法比较统一,住院时间较短的患者,医院其实有较大的盈利空间,也就能够推动医院增加科室建设。

虽然康复医院在急速增长,但是背后支撑一家康复医院运转的人才、设备、支付体系等要素还未羽翼丰满。康复医疗在国内的发展,既要直面复杂的历史环境,也要适应全新的技术驱动要素。康复医疗在中国发展将形成鲜明的本土特征。

相对于人才培养体系和支付体系需要长期培养和探索。智能康复设备作为一种技术新变量,不仅本身是重要的供给端资源,也能减少康复过程的人力投入,改变康复医疗的业务形态和运营模式。

苏仲和指出:“很多企业在研发上会去模仿国外的产品,国外有什么产品,那么我就照搬什么样的产品。实际上这类厂家没有真正理解这个行业变革期,医院的痛点和需求是什么。”

举例来说,在美国康复临床需求中,医院需要较多的康复评定器械,因为在医保付费体系中,医保会根据患者评定得分状况付费,那么假如入院的时候是1分,出院的时候是5分,医保就会支付中间功能改善的4个档次的费用。但是在国内,还没有形成这样的刚性康复需求。

简单的拿来主义遭遇水土不服,只是引进技术,没有探索出合适的系统,智能医疗设备很难获得医院认可。显然,智能康复设备在中国有着自身的发展规律。

那么我们国家医院的康复需求痛点在哪里,毫无疑问,我们国家康复最大的痛点就在于缺人。这个人不是指患者,而是医生,缺乏拥有成体系治疗经验的医生。

除了数量缺口,现有康复人才结构也极不平衡。国内培养康复人才主要以运动康复人才为主,神经康复、心脏康复领域已有的“康复医师”大多是从临床或中医医师考取主治后转行到康复科范围。

缺少康复人力资源,导致很多康复医院无法正常运转起来。对于单个康复设备来说,医院的需求很明确:安全、有效、可负担。但是仅仅是满足了这三点的产品,还不是建设康复科医院最需要的产品。

简单来说,对于医院来说,在现阶段,他们需要的康复设备更多是能够满足一整套康复需求,让康复科能够快速运转起来的设备。真正能够用起来产生效益的设备,而不是单个高科技产品。

上海卓道医疗科技有限公司创始人王道雨表示:“对于临床来说,现阶段真正能满足临床治疗的康复器械还较少。康复机器人的成本要做好控制,现阶段医保在这个领域的收费项目还偏低,要考虑到科室的经济核算与投入产出,高端进口设备动辙数百万的售价大多数医院无法承受。我们将产品价格区间控制在几万到几十万,在高品质、高安全性的同时保证康复机构在正常的患者使用量下在1年左右收回采购成本。”

在王道雨看来,国内医院缺乏治疗师是最大的痛点,为此在产品设计中,卓道让产品内置大量符合康复治疗逻辑的处方,并将治疗过程与疗效数据化、可视化,将临床治疗师的工作量减少80%以上,真正程度实现了康复智能化、机器替代人。

智能康复设备研发企业力迈德总经理严函告诉动脉网:“安全有效肯定是医院的基本需求。但医院还希望康复设备能够一定程度上取代人力。虽然我们是智能康复设备生产商,但是我们服务医院时,不止是卖给医院一套设备,我们会提供给医院一套定制的整体解决方案,我们更关注康复医院的持续运营能力。解决方案会细致到医院的装修风格设计。”

为医院提供整体解决方案,这一趋势已经被多个企业实践。顾捷也认为:“现在的医院更希望康复企业为他们带来康复服务能力的建设,这其中包括设备、技术、运营等多个方面,我们正在通过多方合作的模式为康复医院提供整体解决方案。”

动脉网了解到,在内蒙古自治区乌兰察布当地一所二甲医院:丰镇市中蒙医院。在这里,傅利叶智能和专业的康复运营企业珠海瑞和康合作,为丰镇市中蒙医院建立了完整的康复服务体系。

在以前,内蒙古的患者在北京的大医院确诊后却无法获得完整的康复治疗是常事。在内蒙大部分同级别的医院都还未设立康复科室的情况下,中蒙医院的康复科室已经可以提供专人一对一的功能性训练。

丰镇市中蒙医院康复科室的成立满足了广大患者的康复需求,康复科室开设一年以来,已经为400位患者提供康复治疗。

在这个背后实现支撑的是专业的智能康复模块。这个智能康复模块中包含了治疗师、医生、运营人员,软件包括运营软件、训练软件、处方、医保关系和收费体系,硬件主要为康复设备,是一个集成化的康复模块产品。

这个模块还被设计者赋予了更大的期待,希望智能康复模块能够在全国其他地方推广,推动中国康复诊疗标准一体化。

我们设想一个良好的产业链生态,整个康复器具市场底部是大量壁垒低的康复辅具,腰部是智能康复设备,顶部是高精尖的超前设计。但国内的研发现状是大量企业,要么集聚在简单的康复辅具研发,要么专注于暂时无法大规模应用的的尖端科技,与临床需要高效智能实用的设备这一需求脱节。

其中一大原因就是目前国内智能康复设备研发企业中,大部分创始人都来自理工科背景,在产品设计中,专业康复医生参与程度较低。

王道雨表示:“康复治疗过程场景复杂,一款产品无法满足临床的全部诉求,临床现阶段需要满足特定应用场景的康复机器人产品,同时不能给患者带来安全隐患。这就要求机器人研发团队要能与康复治疗师和康复医生共同工作,推出越来越多的解决康复治疗问题的机器人。”

康复和辅具类产品买单方式健康人,使用方式陪护着、治疗者和患者,从产品设计角度来说,要考虑多方痛点,满足买单方、使用方的需求。

虽然在国外,聚焦于超前科技的企业能够获得资本市场认可,但这一模式在国内还缺乏成熟的金融环境支撑。

苏仲和表示:“高精尖的产品在美国看似有一条完整的发展路径,例如Ekso Bionics这样的高科技公司可以上市。因为美国的资本市场对于高科技产品的接受度更高,哪怕企业只有一个产品样机,它也可以上市,但是在国内这条道路肯定是走不通的。其实我认为产品最强大的壁垒是符合临床逻辑,如果不符合临床逻辑,那么无论在其中你的技术壁垒有多高,有多少传感器、电机、复杂的算法都不能算是最核心的壁垒。”

无论是开发医院需要的产品还是开发残疾人生活中需要的产品,都需要研发思路的转向,一个好的产品不是为了体现开发者的技术壁垒,而是如何解决患者的问题和痛点。

从美国来看,在越战后康复医学渐渐发展,到形成完整的康复体系也一共用了20多年。从国内发展情况来看,2008年汶川地震后开始兴起,2016年将康复综合评定等20项医疗康复项目纳入基本医疗保险支付范围,近年来康复医院开始兴起,整个康复行业走过的时间并不长,对于康复企业来说,在初期就建立起完整的康复产品体系难度较大。

构建适合我国康复行业发展的模式,不仅需要大众认识的提升,也需要医院康复中心、康复科室的建立和完善,需要探索不同层级康复机构统一的康复诊疗标准,以及支付体系的完善。

智能康复设备在其中力量有限,但它也是打通康复产业闭环中不可缺少的环节,在未来,九州体育在线智能康复设备研发企业需要仰望星空,同时脚踏实地,既要对标一流的前沿标准,也要立足医院的实际需求量体裁衣,共创康复中国的未来。