发布时间:2023-09-08 07:19:55 人气:

九州体育在线可穿戴设备作为重要的移动终端产品,拥有巨大的潜力市场,无线耳机、智能手表等产品早已融入个人智能设备生态。与此同时,XR产品也成为可穿戴设备领域的新风口。今年以来,以苹果为代表的电子厂商们,对该市场愈发重视,不少重磅新品陆续发布。

据GFK的最新报告,2022年我国个人可穿戴设备市场整体销售额为616亿元,其中腕间穿戴设备占283亿元,立体声耳机占313亿元,XR设备占20亿元;而TWS设备(真无线耳机)在整体销售额中占比77%,约为241亿元。

从智能手表、TWS设备细分市场数据来看,受消费信心等因素影响,今年一季度市场仍面临下行压力,但在二季度出现明显回暖迹象,业内普遍认为市场下半年将继续保持增长回升态势。

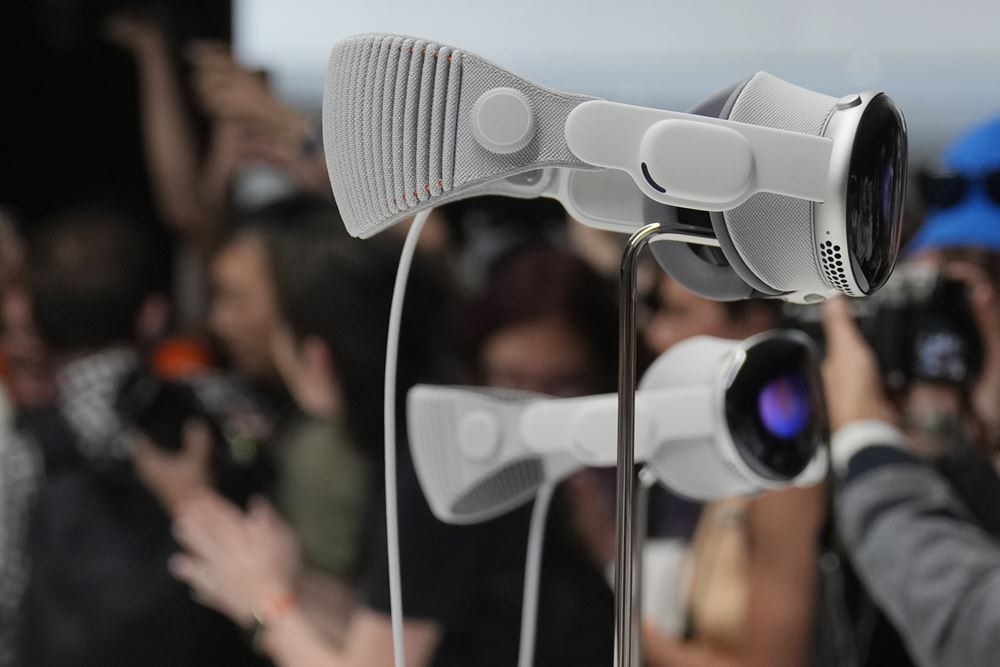

尽管目前XR设备市场整体规模仍相对较小,但今年却掀起新浪潮,让人们继续看好行业发展前景。眼下,Meta的Quest系列占据全球大量市场,今年新发布的索尼PSVR2与PICO4也有亮眼表现,小米、OPPO等手机厂商也纷纷入局XR赛道,苹果不久前推出Apple Vision Pro的动作更是被认为具有风向标意义,带动了业内对整体高速发展的期待。

前述报告还显示,个人穿戴设备的应用场景已渗透到了生活中的各个环节,不仅纵向功能更加深化,横向领域也逐渐丰富。在运动、工作、娱乐、健康监测、外观等多方面都不断成长,整体市场回归到增长态势。

根据Counterpoint的数据,2023年第一季度中国智能手表出货量同比下降28%,环比下降16%九州体育在线,达到过去12个季度以来的最低水平。针对智能手表今年Q1的表现,Counterpoint高级分析师Shenghao Bai认为,疫情之后由于整体消费信心尚未恢复等原因,所以市场整体表现不佳。另外中国消费者对于智能手表已经过了尝鲜阶段,在中低价位段同质化比较严重的情况下,消费者对此价位段智能手表的需求在萎缩,对出货量表现有所影响。

但是,业内预计智能手表市场今年整体保持平稳。Shenghao Bai预测,智能手表下半年预计会有所回升,拥有更精准健康监测功能以及更专业的运动监测功能的产品会进入市场,预计中国市场2023年全年出货量会与2022年基本持平。

从第二季度数据看,市场已经有所回暖。Counterpoint向21世纪经济报道记者提供的最新数据显示,2023年第二季度中国智能手表出货量上涨5%,市场整体有所复苏,Shenghao Bai表示,第二季度的假期出行与618购物节提振了消费者的需求,使得市场表现高于预期。

第二季度中国智能手表出货量排名前五的企业分别是华为、小天才、苹果、小米与OPPO,分别占据了39%、21%、13%、8%、2%的市场份额。其中,华为新推出的Watch 4与Watch 4pro带动品牌出货量同比增长了58%。

小米的出货量则同比下降了15%,消费者对入门级产品兴趣的减弱使得小米市场份额表现不佳。Counterpoint分析师Alicia Gong向21世纪经济报道记者指出:“越来越多的消费者正在被更智能的手表机型吸引,这些设备有更精确的健康监测、更多的运动追踪与指导功能。自Apple Watch Ultra发布以来,高端市场的份额一直在增长。”

健康监测成为了智能手表未来发展的重要方向,将积极推动智能手表产业的发展。更丰富的监测功能、更准确的监测结果、更友好的监测方式,将成为新产品吸引消费者的三大亮点。Shenghao Bai指出,甚至具备医疗级别的产品,未来也可能登陆市场。

据TechInsights预测,2023年-2028年,全球智能手表的平均售价将下降,到2028年全球智能手表收入预计将达到350亿美元。

耳机赛道,Canalys最新数据显示,2023年第二季度,全球个人智能音频设备(包括TWS,无线头戴,无线颈挂)出货有所回升,达到9568万部,本季度仅下滑了2%,基本追平去年同期。其中真无线耳机(TWS)市场恢复了8%的增长,出货量达到6816万部。GFK报告称,这也是真无线耳机的销售额近五个季度以来的首次正增长。

其中,苹果出货量增长2%,以26%的市场占有率位居全球个人智能音频设备厂商第一。三星则受益于JBL入门级TWS推动,整体出货增长3%,以9%的市场占比位居第二。

值得一提的是,印度本土厂商boAt凭借其性价比优势冲入全球前五,出货量同比增长38%,以7%的市场份额排名第三。小米由红米的高性价比产品推动,以5%的市场份额位居第四。OPPO(包括一加)位居第五,出货量同比增长25%。

而中国个人智能音频市场2023年第二季度排名前五的厂商分别是小米、苹果、华为、漫步者与OPPO,排名第一的小米出货量同比增长10%,占据了15%的市场份额,苹果则以14%的市场份额紧随其后,华为在各厂商中增速最快,出货量同比增长了27%。

小米今年在个人智能音频设备领域的增长主要靠高性价比的中低价位产品驱动。21世纪经济报道记者在线下走访小米门店时也得知,价位400元左右的Redmi Buds 4 Pro系列是较为畅销的款式九州体育在线,其与哈利·波特联名的定制款Redmi Buds 4 Pro热度更高。

Shenghao Bai向记者指出,TWS耳机由于技术比较成熟,对于中低价位段的产品的需求会更高。消费者对于更长续航的产品有换机需求,同时由于TWS耳机在佩戴和取下的过程中有丢失的概率,这也会带动一部分需求。综合来看,下半年TWS耳机还是会有增长。

针对无线耳机领域可能出现的新卖点,Shenghao Bai还提到,软件层面可能会有结合AI搭配实时翻译等语音功能的出现九州体育在线,以及不入耳的OWS耳机,作为新形态对一些消费者可能更友好。

GFK数据也显示,今年第一季度,非入耳型耳机在真无线%,越来越多的消费者开始青睐非入耳的产品,注重自身的耳部健康。

除了手表和耳机之外,虚拟现实头显也是备受关注的可穿戴赛道,尤其是今年苹果推出首款MR产品后,市场在争议中引来新一波热潮。

根据Counterpoint公布的追踪数据,包括增强现实(AR)和虚拟现实(VR)在内,2023年第一季度全球扩展现实(XR)头显的出货量同比下降33%。“元宇宙”概念带来的XR产品热在今年有所冷静,GFK报告也指出,受疫情结束,正常工作学习场景逐渐恢复的影响,XR市场的销售量与销售额同比均呈现下降趋势。

据Counterpoint数据整理,在全球XR厂商方面,Meta凭借着Quest系列的持续良好表现,以49%的份额领跑市场,索尼则以新品PSVR2带动增长,以32%的份额排在第二位。紧随其后的是PICO、大朋VR、HTC,它们的市场份额分别为7%、6%、1%。

作为普及度尚有限的个人智能穿戴设备,XR产品市场发展的痛点主要在于价格与使用场景。GFK数据显示,随着XR设备软硬件技术的发展以及XR生态的持续优化,XR一体机与AR/MR设备的主要销售价段位都处在2000元至3000元,更低的价格也是促进XR市场规模化发展的一个重要因素。

XR产品目前的使用场景较为有限,这也是XR市场发展的一个关键问题,因此提升用户体验与拓宽使用场景也是推动XR头显出货量增长的重要方面。Shenghao Bai也提到,未来的可穿戴设备主要应用场景可以有医疗健康领域、运动领域、娱乐领域、教育领域与生活领域。

比如,医疗健康方面,可以期待新产品在多场景下实时健康监测,以及为用户提供相应的健康管理建议;以更先进的显示技术,根据不同消费者的偏好提供更有沉浸感的娱乐体验;或协助相关教育机构,实现更实时、独立场景下的远程教育等等。

可以看到,在XR生态构建逐步完善的愿景下,XR产品仍然有较为广阔的发展空间,未来XR设备赛道将开启新一轮的竞争角逐,XR产品的出货量在可穿戴设备类别中的占比也有望日趋提高。